飞翔的180万个螺丝螺母,我国航天紧固件发展分析

紧固件是指将两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称。在各行各业应用较为广泛,被称为“工业之米”,包括电子、电器、机械、化工、模具等行业都有用到。

航空航天紧固件一般应用在飞机、卫星、火箭等航空航天飞行器上,是一种典型的高端紧固件,高空飞行,安全是第一位,因此飞机上使用的紧固件一般采用特殊的材料,有特殊性能,经过严密的检测,才能保证飞行的安全。

一架现代飞机所用的紧固件的总重量可占飞机总重的5%-6%,一架中型飞机上的各类紧固件可达到200-300万个。而且这些螺丝、螺母必须经得住极端的温差、高循环附载以及重复的振动和压力,所使用的材料包括高强度钢、合金钢、钛、超合金等。

全球航空航天紧固件发展现状

从世界紧固件的市场上看,全球对航空紧固件的需求主要集中在北美、欧洲、亚洲三大市场,美国和欧洲未来仍将是航空航天业主要的两大市场,美国是最大的航空紧固件集散地和使用国。

亚太地区在亚洲市场强劲发展的推动下,其航空航天业的发展潜力巨大,近年来保持着较高的增速。亚太地区的发展以及中国市场的崛起将推进中国利用其低成本和原材料等优势成为最大的高端工业紧固件净出口国家。

随着航天技术的发展,从紧固件的需求上看,技术强硬、高性能的特殊航空航天紧固件、特殊用途紧固件以及标准紧固件在未来几年将出现蓬勃的发展。上述紧固件在非军事和纳米航空航天等新兴市场的应用也将出现增长,此外,飞机制造业的快速发展和军事支出的提升亦将进一步促进航空航天紧固件市场的发展。

中国航空航天紧固件现状

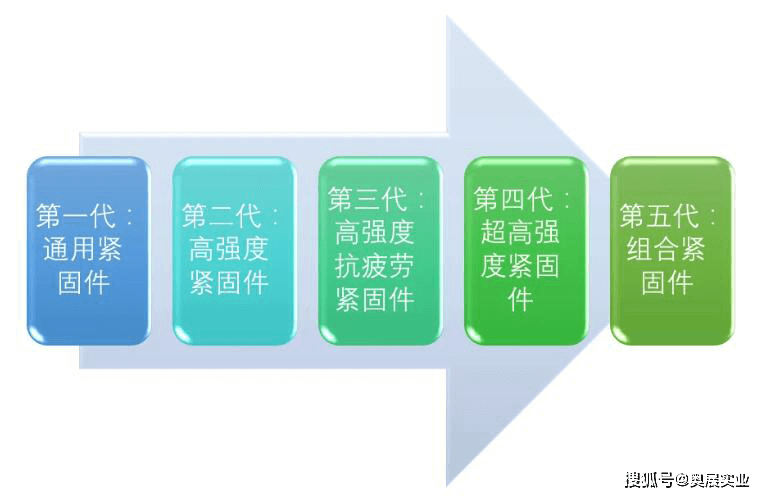

紧固件从开始到现在共经历了5代,总体趋势是结构向轻小型、组合化发展,性能向高强度、高可靠性革新。紧固件发展阶段如下图所示:

当前,我国众多企业生产的紧固件处于第一代通用紧固件水平,只要解决连接问题,材料主要以碳素结构钢为主,强度低,结构大。而应用于汽车、核电、船舶等领域的高端紧固件处于第二代和第三代,材料科技含量高,强度、抗疲劳大大增强。应用于航空航天等领域的高端紧固件基本全部达到第三代水平,正逐步往第四代和第五代过渡。

目前我国的航天事业起步较晚,与国外先进水平相差还很大,尤其是航空领域,民航与军用飞机相当于美国上个世纪80年代左右的水平。各厂家之间的工艺制造水平、技术状态管理水平、检测试验能力参差不齐,没有形成一个集研究与制造相结合的专业化生产基地,不利于开展航空紧固件的技术研究和发展。

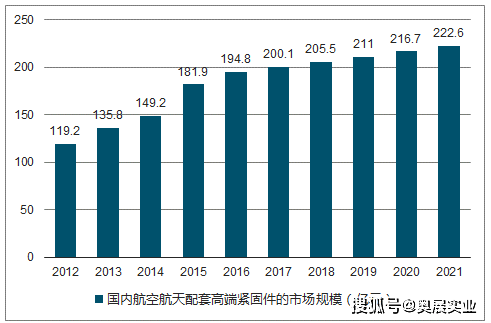

因此,加速改造现有设备,合理重组机构,引进必要的国际上先进制造技术及设备并直接采用国际技术标准和检验标准,可使我国的航空标准件达到世界先进水平。我国国内航空航天配套高端紧固件的市场规模预计稳中有升,到2021年,市场规模预计可达到222.6亿元。

2012-2021中国国内航空航天配套高端紧固件的市场规模(亿元)

航空航天紧固件应用领域

航空航天紧固件种类繁多,有多种分类,但一般按产品种类进行分类较为普遍。目前主要分为铆钉类、螺栓(螺钉)类、螺母类、单面紧固件类、特种紧固件类、管路件连接件等产品类型,每一大类包括多种品种、规格,满足不同材料、结构内安装需要。

相对于紧固件大家族来说,航空发动机上使用的紧固件种类比较集中,但由于其工作环境的限制,此类紧固件特别是热端紧固件的使用性能要求较高。

航空航天紧固件市场在商用机、区间客机、通用航空、直升机以及军用机的前景相当好,在各种机型中,商用机有望在未来期间仍然占市场较高比例,比起其他的机种,商用机使用紧固件的数量也是最多。

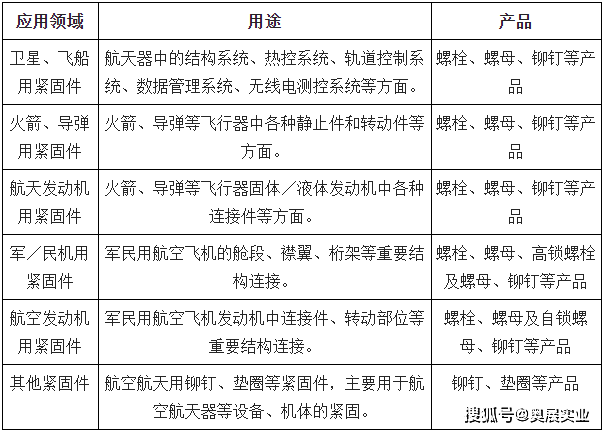

航空航天紧固件应用领域及主要用途

航空航天紧固件市场进入壁垒

航空航天紧固件行业对技术和资金的要求较高,该类行业的技术垄断性高,企业必须通过持续研发来提高生产效率、提高产品质量、满足不同客户对产品的个性化的需求。在长期的生产实践中积累起丰富生产经验,并拥有成熟技术和可靠生产流程的企业才能长期保持优势地位。

航空航天紧固件行业对技术的要求较高,也意味着行业内企业需要投入大量资金来进行技术研发,加上航空航天紧固件行业的生产设备价格高昂,因此航空航天紧固件行业的资金壁垒较高。

在国内航空紧固件复杂的分布大环境下,集中优势资源,快速适应智能化制造、制造服务化、绿色制造等发展趋势,开展智能制造技术研究,打造一个航空紧固件专业化“智能制造研发基地”,将会为航空发动机技术的整体发展起到积极助推作用。

声明: 本站部分内容来源于网络和网友提交。如有侵权,违法行为等其他问题联系我们删除。

本文地址:https://www.699ys.com/details/12.html